Vairums cilvēku kādreiz ir domājuši par dzīvi, kurā par ienākumiem nav jāuztraucas un par dzīvi, kurā darbs ir izvēle, nevis nepārvarama dzīves sastāvdaļa, taču vairumam šāda brīvība šķiet kaut kas nesasniedzams. Praktiski gan šis sapnis ir daudz tuvāks nekā daudziem šķiet, tomēr pie tā ir jāstrādā daudzus gadus un jāpiekopj samērā stingra ienākumu/izdevumu disciplīna.

Par to kādi ir svarīgākie soļi, kurus nepieciešams veikt, lai palielinātu iespēju kļūt finansiāli neatkarīgam, varēs lasīt šajā rakstā. Šis raksts būs noderīgs arī tiem, kas ir finansiālās grūtībās vai ilgtermiņā vēlas palielināt savus uzkrājumus un uzlabot labklājību.

Zinātājiem manis rakstītais neliksies nekas jauns, jo šī tēma ir plaši apspriesta angļu valodā, tomēr resursi latviešu valodā ir gauži maz. Šis arī ir galvenais iemesls raksta veidošanai un to nevajag uztvert kā vienīgo pamācību kā ‘pareizi’ dzīvot un tērēt naudu. Katrs pats ir atbildīgs par uzkrājumu un investīciju veidošanu un šis raksts nav aicinājums veikt vai neveikt kādas darbības ar finanšu instrumentiem.

Cik ir nepieciešams finansiālajai neatkarībai?

Katram brīvi pieejamās summas apjoms, kas nodrošina finansiālo neatkarību būs cits, tādēļ mēraukla ir izsakāma procentos. Klasiskais ieteikums no finanšu ekspertiem līdz šim ir bijis ‘4% likums‘. T.i. cilvēkam, kas ir pārtraucis darba gaitas, nepieciešams uzkrājums no kura ik gadu iespējams izņemt 4% un ar to būtu iespējams dzīvot visu nākamo gadu.

Vēsturiski šāds uzkrājums, kas ieguldīts indeksu fondos/obligācijās un no kura tiek ik gadu izņemti 4% nodrošina vismaz 33 dzīves gadus, kuros nav jāuztraucas par inflāciju un citiem peļņas avotiem. Pēdējo 10-20 gadu obligāciju zemā ienesība un relatīvi augstā inflācija gan mazliet pabojā klasisko piemēru, taču tas nenozīmē, ka modelis ir pilnībā sabrucis. Mērķi joprojām ir iespējams sasniegt, ieguldot savus uzkrājumus mazliet agresīvākos investīciju portfeļos vai ieguldot uzkrājumus nekustamos īpašumos vai uzņēmējdarbībā, kas ģenerē stabilus pasīvos ienākumus un prasa vien nelielu atdevi.

Vadoties pēc 4% likuma un vidējās Latvijas algas, kas 2018. gada 2. ceturksnī pēc nodokļu nomaksas bija 743 EUR, varam uztaisīt hipotētisku aprēķinu.

743 EUR * 12 mēneši = 8916 EUR

8916 EUR / 4% = 229’600 EUR

Pēc šī aprēķina redzams, ka vidējam latvietim, kas ik mēnesi visu nopelnīto iztērē, šobrīd nepieciešami aptuveni 230’000 EUR, lai sasniegtu finansiālo neatkarību, kas, protams, ir liels skaitlis, tomēr to nevar saukt par nesasniedzamu mērķi. Šī summa ir pielīdzināms mājas cenai Rīgā un piekritīsiet, ka mājas cilvēki tomēr turpina pirkt, tātad finansiālā neatkarība vismaz teorētiski ir sasniedzama.

Īsi par to kā nonākt līdz finansiālajai neatkarībai

Atbildi var izteikt ļoti vienkāršā formātā – jāsamazina ikdienas tēriņi, jāpalielina ienākumi un jāveic uzkrājumi, kas jāiegulda finanšu instrumentos ar pēc iespējas augstāku atdevi un ar pēc iespējas zemāku risku.

Tomēr mēs visi zinām, ka šīs lietas ir ievērojami vieglāk pateikt nekā darīt, turklāt katram iespējas ir ierobežotas. Piekritīsiet, ka daudzbērnu ģimenei, kurā tikai 1 vecāks ir nodarbināts, ir ievērojami grūtāk veikt uzkrājumus, nekā jaunai ģimenei, kas dzīvo mantotā, renovētā dzīvoklī un neplāno ģimenes pieaugumu vismaz 5-10 gadus. Nenoliedzami, būs arī gadījumi, kad mērķis, diemžēl, nebūs sasniedzams.

Katru individuālo situāciju un apstākļus izvērtēt nespēšu, tādēļ esmu izveidojis ĻOTI aptuvenu kalkulatoru, kuru var apskatīt ŠEIT un kas ļauj katram individuāli ievadīt “savus skaitļus”. Šis kalkulators ļauj katram izvērtēt to, cik ļoti ir nepieciešams samazināt izdevumus vai palielināt ienākumus, lai sasniegtu vēlamo mērķi. Jārēķinās arī, ka kalkulators nav perfekts un gan inflācija, gan ienesība, gan algas pieaugums ir stipri mainīgas vērtības.

Jārēķinās arī, ka mērķis nav akmenī iekalts un ir atkarīgs tiešā veidā no ikdienas izdevumiem, kas ir piesaistīti gan vēlmēm, gan inflācijai. Uzmanība arī jāpievērš tam, ka kalkulatorā nav iekļauti nodokļi, kas būs jāmaksām, uzsākot līdzekļu izņemšanu no noguldījumu konta.

Piemērs no kalkulatora

Veiksim pieņēmumu, ka kalkulatorā veikts aprēķins par 25 gadus vecu jaunu cilvēku, kas dzīvo Rīgā un ir jaunais vai jaunā profesionāle ar nesen pabeigtu augstāko izglītību un minimālu iepriekšējo darba pieredzi. Šis pieņēmums ļauj secināt, ka cilvēkam ir augsts potenciāls karjeras (un algas) izaugsmei un vidēji 5% gadā ir adekvāts algas pieaugums.

Veicam arī pieņēmumu, ka šis cilvēks ir bez vai ar ļoti zemiem studentu parādiem un ar mantotu dzīvokli vai dzīvokli, kas iegādāts kredītā ar zemu ikmēneša maksu. Pieņemam, ka cilvēks ir bez auto un retos nepieciešamības gadījumos izmanto auto īri, galvenokārt pārvietojoties ar sab. transportu vai velo. Šie pieņēmumi liecina, ka fiksētie ikmēneša maksājumi ir ļoti zemi.

Piekopjot pieticīgu ikdienas rutīnu, indivīda izdevumi ir nemainīgi un atkarīgi no inflācijas pieauguma. Zemie ikmēneša maksājumi un pieticīgā rutīna ļauj veikt relatīvi augstus uzkrājumus, kas no sākuma summas ir mērāms 25% apmērā, jeb 185.75 EUR/mēnesī.

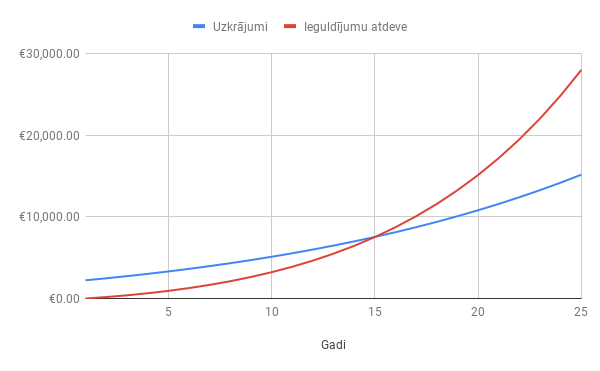

Pirmajos gados uzkrājumu summa ir niecīga, taču uzkrājums ik gadu pieaug un līdz ar to pieaug peļņa no investīcijām. Piektajā gadā šis cilvēks spēs uzkrāt jau 275.93 EUR mēnesī, un šī summa ar katru gadu tikai turpina pieaugt. Saglabājot zemo izmaksu rutīnu,mērķa izaugsme notiek daudz lēnāk kā veidojas uzkrājumi, tādējādi vēlamais mērķis tiks sasniegts pēc ~24 gadiem.

Šajā scenārijā cilvēks jau 49 gadu vecumā varēs “doties pensijā”, saglabājot iepriekšējo dzīves stilu. Šis cilvēks arī var brīvi izvēlēties turpināt darba gaitas un palielināt savu uzkrājumu apjomu, kas ļauj nākotnē ikdienas rutīnā ieviest daudz vairāk brīvības un ekstras.

Zīmīgs ir arī fakts, ka pēc 15 gadiem ikgadējais uzkrājumu apjoms kļūst zemāks kā peļņa no ieguldījumiem.

Šis ir tikai viens scenārijs un, kā jau minēju, katram iespējas ir dažādas. Nereti ir dzirdēti stāsti, kur cilvēki savu mērķi sasniedz 5 un 10 gados ļoti augstu ienākumu un zemu izdevumu rezultātā vai sasniedz ievērojami ātrāk, jo, uzsākot taupīgo dzīvesveidu, ieiet tādā kā azartā, kurā izaicina sevi vēl vairāk ietaupīt, protams, saprāta robežās.

Svarīgi ir saprast, ka finansiālā neatkarība nav piemērota visiem cilvēkiem, it īpaši tiem, kas izvēlas ‘dzīvot šodienai’ un, lai to sasniegtu pēc iespējas ātrāk, ir jāievēro taupības maratons.

Kā ietaupīt, palielināt ienākumus un kur investēt?

Tā kā esmu jau gana izplūdis šajā rakstā, tad centīšos šo sadaļu saīsināt un, cerams, par taupību un ienākumu palielināšanu sanāks uzrakstīt citreiz.

Ietaupīšanas metodes

Par to kā, taupīgi dzīvot, varētu runāt ilgi, tādēļ šoreiz izvirzīšu vien dažas apjomīgākas iespējas, uz kurām vairums cilvēku var ietaupīt:

- Pārvācoties uz lētāku dzīvesvietu;

- Samazinot transporta izdevumus (biežāka velo lietošana un pastaigas, retāka auto maiņa, DIY apkopes, atteikšanās no auto);

- Izvairoties no ēdienreizēm un dzērieniem ārpus mājas;

- Jaunāko tehniku pērkot pēc vajadzībām, nevis pēc iegribām;

- Nedzīvojot pāri savām iespējām (izvairīties no kredītsaistībām).

Šīs arī ir lietas, ko viegli teikt, bet grūtāk izdarīt un turklāt ne visiem iespējamas. Ir, protams, vēl daudz ikdienas sīkumu, kas gada griezumā ļauj veikt milzīgus uzkrājumus (piem., nodokļu optimizācija, produktu iegāde vairumtirdzniecībā, DIY mēbeles, pašrocīgi remonti (iespēju robežās)), bet par to, cerams, citreiz.

Pieticīga dzīvošana nenozīmē atteikšanos no izklaidēm, atpūtas un ceļošanas. Tas ir mīts un visu iepriekšminēto ir iespējams darīt, taču jāmēģina stingri iekļauties paredzētajā budžetā.

Kā gūt papildu ienākumus

Paaugstinājums, cita kvalifikācija, papildu darbi. Iespēju tik, cik atļauj laiks, prāts, organisms un uzņēmība.

Dzīvojam interneta laikmetā, kas ļauj ikvienam fiziski spējīgam cilvēkam iegūt labu bezmaksas izglītību (piem., KhanAcademy, DuoLingo, Codecademy, YouTube u.c.), kas var noderēt papildu darbos vai ar kuru iespējams uzsākt uzņēmējdarbību. Tāpat arī var pildīt nelielus darbus pēc pieprasījuma (on-demand), kuros bieži nav nepieciešamas papildus zināšanas (piem., Mechanical Turk, Fiverr u.c.). Dažiem noteikti būs iespējams sadarboties ar disruptive tehnoloģijam (Airbnb, Taxify, utt.).

Kur investēt

Nevēlos sevi saukt par piemērotāko cilvēku, no kura uzklausīt ieteikumus ilgtermiņa investīciju jomā, jo darbojos augsta riska fintech nozarē, kas nozīmē, ka mana riska apetīte ir ievērojami augstāka kā vidusmēra cilvēkam, tādēļ iesaku doties uz Kaspara Peisenieka vai Toma Kreicberga blogiem un lasīt tālāk par to kā un kur pārvaldīt/investēt savus iekrājumus.